Key Takeaway

- เงินวัดไม่ได้มาจากตู้บริจาคเพียงอย่างเดียว แต่ยังรวมถึงผลประโยชน์ที่งอกเงยจากศาสนสมบัติ เช่น ค่าเช่าที่ดิน ตลอดจนงบประมาณจัดสรรสนับสนุนจากภาครัฐในบางโครงการ

- จุดชนวนปฏิรูประบบตรวจสอบ บทเรียนจากคดีทุจริตเงินวัดและเงินทอนวัด กลายเป็นแรงขับเคลื่อนให้สังคมหันมาเรียกร้องการวางระบบบัญชีมาตรฐาน และกลไกการกำกับดูแลที่รัดกุมภายในวัดเพื่อปิดช่องโหว่ระยะยาว

- ความโปร่งใสค้ำจุนศรัทธา การเปิดเผยข้อมูลการเงินไม่ได้ทำให้แรงศรัทธาลดลง แต่ช่วยสร้างความมั่นใจให้ผู้บริจาคและชุมชนว่า เงินทุกบาทถูกนำไปใช้ทำนุบำรุงศาสนาตรงตามเจตนารมณ์บริสุทธิ์

เมื่อ “วัด” ที่เคยเป็นศูนย์รวมศรัทธาและที่พึ่งของชุมชน ต้องเจอมรสุมข่าวการทุจริตและคดีเงินทอนวัดในช่วงหลายปีที่ผ่านมา สังคมจึงเริ่มตั้งคำถามถึงระบบตรวจสอบและวิธีบริหารจัดการเงินบริจาควัด ซึ่งการยักยอกเงินวัด คือการนำเงินหรือทรัพย์สินของวัดไปใช้ผิดวัตถุประสงค์ มีการแสวงหาผลประโยชน์โดยมิชอบจากเงินที่ควรใช้เพื่อกิจการของวัด ศาสนา หรือสาธารณประโยชน์

กลโกงทุจริตเงินวัดไม่เพียงแต่สั่นคลอนความเชื่อมั่นของพุทธศาสนิกชน แต่ยังจุดชนวนให้เกิดการเรียกร้องมาตรการควบคุมดูแลที่มีประสิทธิภาพ บทความนี้จะชวนเจาะลึกแนวทางแก้ไข เพื่อหาคำตอบว่าทำอย่างไรให้แรงศรัทธาของผู้บริจาคสามารถขับเคลื่อนควบคู่ไปกับความโปร่งใสได้อย่างยั่งยืน

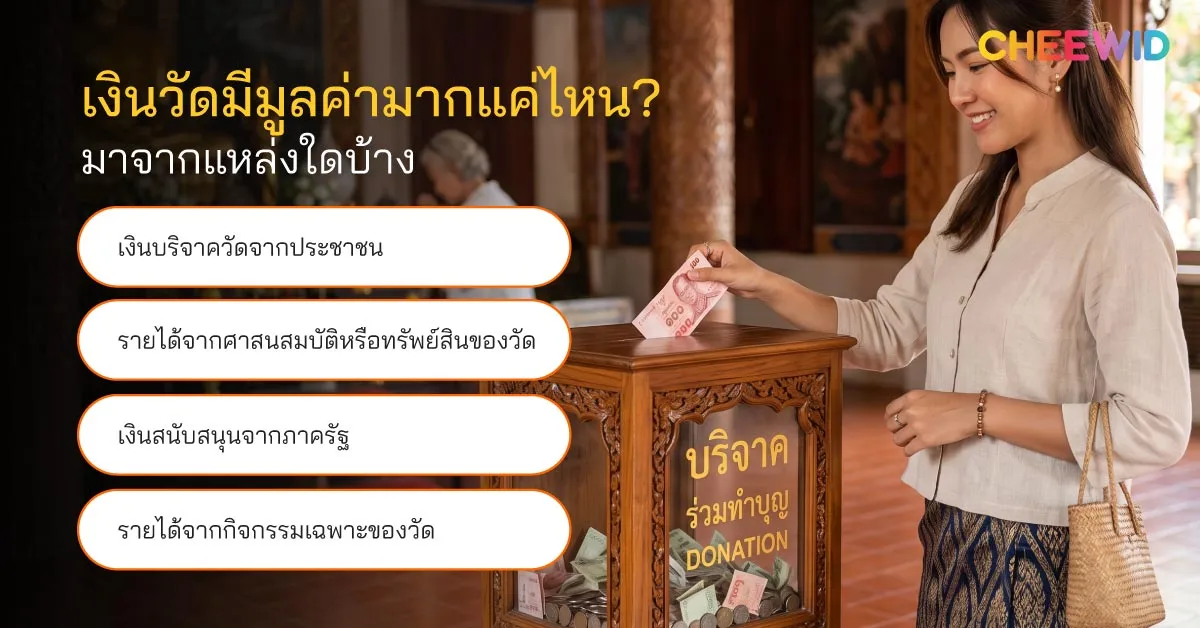

เงินวัดมีมูลค่ามากแค่ไหน? มาจากแหล่งใดบ้าง

หลายคนมักมีภาพจำว่าเงินของวัดมาจากเงินเหรียญในตู้บริจาคหรือซองพุ่มกฐินเท่านั้น แต่ในความเป็นจริง ระบบการเงินของวัดหลายแห่ง โดยเฉพาะวัดพัฒนาตัวอย่างหรือวัดท่องเที่ยวขนาดใหญ่ มีมูลค่าหมุนเวียนมหาศาลจากหลากหลายช่องทางจนกลายเป็นระบบเศรษฐกิจย่อยๆ ที่ขับเคลื่อนด้วยเม็ดเงินจำนวนมาก

แหล่งที่มาของเงินวัดโดยทั่วไป

- เงินบริจาควัดจากประชาชน ทุนทรัพย์จากแรงศรัทธาของพุทธศาสนิกชน ไม่ว่าจะเป็นเงินใส่ตู้ค่าน้ำ – ค่าไฟ เงินร่วมสร้างโบสถ์วิหาร ตลอดจนเงินทำบุญตามเทศกาลกฐิน ผ้าป่า และการสะเดาะเคราะห์ ซึ่งถือเป็นรายได้กระแสหลักของทุกวัด

- รายได้จากศาสนสมบัติหรือทรัพย์สินของวัด ผลประโยชน์ที่งอกเงยจากที่ดินหรือสิ่งปลูกสร้างของวัด เช่น ค่าเช่าตึกแถว ค่าเช่าแผงตลาดรอบวัด ค่าเช่าที่ดินเพื่อการเกษตร รวมถึงดอกเบี้ยและผลตอบแทนจากการฝากเงินกับสถาบันการเงิน

- เงินสนับสนุนจากภาครัฐ งบประมาณแผ่นดินที่จัดสรรผ่านสำนักงานพระพุทธศาสนาแห่งชาติ หรือหน่วยงานท้องถิ่น เพื่อใช้ในกิจการสงฆ์โดยเฉพาะ เช่น เงินอุดหนุนการบูรณปฏิสังขรณ์โบราณสถาน การอุดหนุนการศึกษาพระภิกษุสามเณร และงบเผยแผ่พระพุทธศาสนา

- รายได้จากกิจกรรมเฉพาะของวัด เม็ดเงินที่เกิดจากการบริหารจัดการพื้นที่และกิจกรรมภายในวัด เช่น การเปิดให้เช่าบูชาวัตถุมงคล เครื่องรางของขลัง รายได้จากการจัดงานวัดประจำปี ค่าบริการที่จอดรถ หรือการเก็บค่าเข้าชมพื้นที่บางส่วนจากนักท่องเที่ยวต่างชาติ

เนื่องจากเงินและทรัพย์สินเกือบทั้งหมดของวัดงอกเงยมาจาก “ศรัทธา” และภาษีของประชาชน เมื่อวัดบางแห่งมีเงินหมุนเวียนในระบบสะสมตั้งแต่หลักล้านไปจนถึงหลายร้อยล้านบาท แต่กลับขาดระบบบัญชีมาตรฐานสากลคอยควบคุมดูแล ตัวเลขมหาศาลเหล่านี้จึงกลายเป็นสิ่งล่อตาล่อใจให้เกิดช่องโหว่ในการทุจริต

การที่สังคมหันมาตั้งคำถามและให้ความสนใจกับตัวเลขเงินวัด จึงไม่ใช่การจับผิดหรือจ้องทำลายความน่าเชื่อถือของศาสนา แต่เป็นความต้องการระวังป้องกันไม่ให้เงินที่คนตั้งใจทำบุญ ถูกเปลี่ยนสภาพไปเป็นทรัพย์สินส่วนตัวของกลุ่มคนที่แฝงตัวเข้ามาหาผลประโยชน์โดยมิชอบ

การทุจริตเงินวัดคืออะไร? เกิดขึ้นได้อย่างไร

การทุจริตเงินวัด คือการแสวงหาประโยชน์ในทางทรัพย์สินของวัดโดยมิชอบด้วยกฎหมายหรือพระธรรมวินัย ไม่ว่าจะเป็นการยักยอกเงินวัด เบียดบัง หรือร่วมมือกันผันเงินบริจาควัดและงบประมาณสนับสนุนจากภาครัฐที่ควรใช้ในศาสนกิจไปเป็นของส่วนตัวหรือพวกพ้อง

ตัวอย่างรูปแบบที่อาจเกิดขึ้น

- การเบิกจ่ายเงินโดยไม่มีเอกสารรองรับ การนำเงินออกจากคลังหรือบัญชีของวัดไปใช้จ่าย โดยไม่มีใบเสร็จรับเงิน หลักฐานการซื้อขาย หรือบันทึกข้อความระบุความจำเป็นในการใช้จ่ายที่ตรวจสอบได้

- การใช้เงินบริจาคผิดวัตถุประสงค์ ประชาชนตั้งใจทำบุญเพื่อสมทบทุนสร้างโรงพยาบาลหรือสนับสนุนทุนการศึกษาของสามเณร แต่เงินเหล่านั้นกลับถูกโยกย้ายไปใช้ในกิจกรรมส่วนตัวที่ไม่ตรงตามเจตนารมณ์ของผู้บริจาค

- การนำเงินวัดเข้าบัญชีส่วนตัว การไม่แยกบัญชีทรัพย์สินของวัดออกจากบัญชีเงินฝากส่วนตัวของพระภิกษุหรือกรรมการวัด ทำให้เส้นแบ่งของความเป็นเจ้าของพร่าเลือนและเปิดโอกาสให้เกิดการยักยอกได้ง่าย

- การจัดซื้อจัดจ้างที่ไม่มีความโปร่งใส การเอื้อประโยชน์ให้ญาติพี่น้องหรือผู้รับเหมาพวกพ้องเข้ามาบูรณปฏิสังขรณ์ศาสนสถานในราคาที่สูงเกินจริง หรือลดสเปกวัสดุเพื่อเก็บส่วนต่างเข้ากระเป๋าตัวเอง

- การเรียกรับผลประโยชน์จากงบสนับสนุนวัด รูปแบบที่เป็นข่าวดังอย่างคดีเงินทอนวัด ซึ่งเกิดจากการตกลงกันระหว่างเจ้าหน้าที่รัฐและคนในวัด เพื่อขอรับเงินงบประมาณอุดหนุนแบบมีเงื่อนไขในการโอนเงินส่วนใหญ่กลับคืนให้ผู้จัดสรรงบ

- การไม่จัดทำบัญชีรายรับรายจ่ายเป็นระบบ จงใจลงบันทึกข้อมูลการเงินแบบหลวมๆ ไม่ทำสมุดบัญชีรายวัน หรือเลี่ยงเปิดเผยงบการเงินประจำปี เพื่อซ่อนร่องรอยการเข้าออกของเม็ดเงินและหลบเลี่ยงการตรวจสอบจากส่วนกลาง

คดีทุจริตเงินทอนวัดคืออะไร? ทำไมจึงเป็นข่าวใหญ่

- รัฐมีงบ “เงินอุดหนุนวัด” เช่น งบบูรณปฏิสังขรณ์วัด งบเผยแผ่พุทธศาสนา งบการศึกษาพระปริยัติธรรม เป็นต้น โอนผ่านสำนักงานพระพุทธศาสนาแห่งชาติ (พศ.) ไปยังวัดต่างๆ

- ขบวนการทุจริตจะติดต่อวัด เสนอจะจัดหางบให้จำนวนมาก แต่มีเงื่อนไขว่าหลังวัดได้รับเงิน ต้องโอนคืนส่วนหนึ่งให้เครือข่าย (เรียกกันว่า “เงินทอน”) มักอยู่เกินครึ่งของงบที่ได้รับ

- ผลคือ… วัดได้งบไปใช้จริงน้อยกว่าที่รัฐอนุมัติ ส่วน “เงินทอน” ถูกเจ้าหน้าที่รัฐและผู้ร่วมขบวนการแบ่งกัน เป็นการเบียดบังงบเพื่อพัฒนาศาสนาไปใช้ส่วนตัว

อธิบายให้เห็นภาพ สมมติรัฐอนุมัติ 10 ล้านบาทให้วัดเพื่อบูรณะวัด แต่มีการตกลงกันว่า วัดจะคืน 7 – 8 ล้านให้เจ้าหน้าที่ที่วิ่งเต้นให้ วัดอาจเหลือเงินใช้จริงแค่ 2 – 3 ล้าน ส่วนที่เหลือคือ “เงินทอน” ที่เป็นการทุจริต

- ข่าวการบุกค้นวัดดังและจับกุมพระเถระชั้นผู้ใหญ่หลายรูปในข้อหาพัวพันคดีเงินทอนวัด ทำให้ประชาชนรู้สึกว่าการทุจริตลุกลามถึง “ศูนย์กลางศรัทธา” ของสังคมไทยโดยตรง

- การตรวจสอบพบว่า… มีวัดเกี่ยวข้องหลายสิบแห่ง และมีความเสียหายรวมระดับหลายร้อยล้านบาท ตามรายงานข่าวและข้อมูลจากหน่วยงานที่เกี่ยวข้อง จึงถูกมองว่าไม่ใช่แค่เคสเดียว แต่เป็นขบวนการที่ฝังรากลึก

- โพลของกรุงเทพโพลล์ระบุว่า แม้คนไทยส่วนใหญ่ยังทำบุญต่อ แต่อีกกว่า 60% “เชื่อมั่นน้อย – น้อยที่สุด” ว่าหน่วยงานที่ดูแลพุทธศาสนาจะทำงานโปร่งใสไม่คอร์รัปชัน แสดงว่าคดีนี้บั่นทอนความเชื่อมั่นต่อระบบกำกับดูแลศาสนาจริง

- ข่าวคำพิพากษาและคดีฟ้องร้องเกี่ยวกับข้อหาฟอกเงินจากเงินทอนวัด ทั้งในส่วนของพระและฆราวาส ทำให้สังคมตั้งคำถามว่า… ทรัพย์สินและเงินบริจาควัดถูกใช้ผิดวัตถุประสงค์มากน้อยแค่ไหน จนกระทบภาพลักษณ์พระพุทธศาสนาไทย

- บทวิเคราะห์จากสื่อและองค์กรต่อต้านคอร์รัปชันชี้ว่า… การทุจริตเงินทอนวัดสะท้อนปัญหาเชิงโครงสร้างเรื่องความโปร่งใสในการบริหารเงินวัด หากไม่ปฏิรูปจริงจัง อาจทำให้ศรัทธาต่อวัดและสถาบันศาสนาค่อยๆ ลดลงในระยะยาว

ทำไมวัดกลายเป็นพื้นที่ที่สังคมสนใจเรื่อง Transparency

เพราะวัดไม่ใช่แค่สิ่งปลูกสร้าง แต่คือพื้นที่รวมใจของพวกเราทุกคน การที่สังคมหันมาสนใจเรื่องความโปร่งใสจึงไม่ใช่การจับผิดด้วยความอคติ แต่เป็นเพราะความรักและความต้องการปกป้องพื้นที่แห่งศรัทธา ลองมาดูเหตุผลกันว่าทำไมเรื่องนี้ถึงทำให้คนยุคนี้สนใจเป็นพิเศษ

วัดได้รับความไว้วางใจจากประชาชน

เวลาควักเงินทำบุญใส่ซองหรือหยอดตู้บริจาค ก็ให้ไปเพราะความเชื่อใจเต็มร้อยว่า เงินทุกบาทจะถูกนำไปทำนุบำรุงศาสนา บูรณะโบสถ์ หรือช่วยทุนการศึกษาเด็กๆ ในชุมชน ความไว้เนื้อเชื่อใจที่สั่งสมมานานนี้ถือเป็นต้นทุนทางสังคมที่สำคัญมาก พอมีเรื่องความไม่โปร่งใสเข้ามา ก็บั่นทอนความรู้สึกคนบริจาคไปไม่น้อย เพราะกระทบต่อความซื่อสัตย์ที่หยิบยื่นให้กันมาตลอด

เงินบริจาคมักมาจากเจตนาที่ดี

เงินทำบุญไม่เหมือนการลงทุนทำธุรกิจที่ต้องหวังผลกำไร แต่เราสละเงินด้วยความตั้งใจดี อยากส่งต่อสิ่งดีๆ และสร้างบุญกุศลด้วยหัวใจบริสุทธิ์ ดังนั้น พอมีข่าวว่าเงินก้อนนั้นถูกใช้ผิดวัตถุประสงค์ หรือกลายเป็นทรัพย์สินส่วนตัวของใครบางคน จึงกระทบกระเทือนจิตใจคนใจบุญมากกว่าคดีโกงเงินทั่วไปหลายเท่า เพราะสิ่งที่สูญเสียไปไม่ใช่แค่ตัวเงิน แต่เป็นความรู้สึกดีๆ ที่ถูกทำลาย

วัดเป็นองค์กรสาธารณะที่เกี่ยวกับคนจำนวนมาก

ปฏิเสธไม่ได้เลยว่าวัดกับชีวิตเราผูกพันกันมานาน เป็นทั้งศูนย์รวมวัฒนธรรม และที่พึ่งพายามใจพัง วัดจึงมีสถานะเป็นพื้นที่สาธารณะของคนในชุมชน เรื่องเงินๆ ทองๆ ของวัดจึงไม่ใช่เรื่องภายในกุฏิที่รู้กันแค่ไม่กี่คนอีกต่อไป แต่เกี่ยวกับความมั่นใจของคนหมู่มาก การเปิดเผยข้อมูลอย่างโปร่งใสจึงช่วยให้วัดและผู้บริจาคจับมือเดินไปด้วยกันได้สบายใจ

ประเทศไทยจัดการเรื่องการเงินวัดและความโปร่งใสอย่างไร

เพื่อปกป้องเงินศรัทธาและกู้คืนความเชื่อมั่น ประเทศไทยได้วางกลไกการตรวจสอบเงินวัดอย่างเป็นระบบ ผ่านความร่วมมือขององค์กรสงฆ์และภาครัฐ พร้อมเร่งยกระดับมาตรฐานการบริหารจัดการทรัพย์สินให้โปร่งใสและตรวจสอบง่ายขึ้น

การจัดทำบัญชีรายรับรายจ่ายวัด

มาตรการสำคัญคือการกำหนดให้ทุกวัดจัดทำบัญชีรายรับรายจ่าย พร้อมรายงานยอดเงินคงเหลือที่เป็นปัจจุบัน เพื่อให้มีหลักฐานทางการเงินที่สามารถตรวจสอบย้อนหลังได้ การปรับเปลี่ยนมาสู่ระบบบัญชีมาตรฐานช่วยลดความคลุมเครือ จัดระเบียบเงินบริจาคให้เป็นสัดส่วน และยกระดับการบริหารเงินวัดให้มีแนวปฏิบัติเป็นระบบและมีมาตรฐานเดียวกันทั่วประเทศ

บทบาทของหน่วยงานที่เกี่ยวข้อง

การกำกับดูแลเงินวัดและการป้องกันทุจริตขับเคลื่อนผ่านกลไกของหลายฝ่าย

- มหาเถรสมาคม ออกระเบียบ คำสั่ง และวางแนวปฏิบัติฝ่ายสงฆ์ในการดูแลรักษาและจัดการศาสนสมบัติของวัดให้ถูกต้องตามพระธรรมวินัยและกฎหมาย

- สำนักงานพระพุทธศาสนาแห่งชาติ และสำนักงานพระพุทธศาสนาจังหวัด หน่วยงานหลักของรัฐในการสนองงานคณะสงฆ์ คอยประสานงาน ตรวจสอบงบประมาณ และแนะนำแนวทางการทำบัญชีของวัด

- สำนักงานการตรวจเงินแผ่นดิน ตรวจสอบการใช้จ่ายเงินงบประมาณแผ่นดินที่จัดสรรอุดหนุนให้แก่วัด เพื่อให้มั่นใจว่าการใช้เงินเป็นไปตามวัตถุประสงค์และระเบียบราชการ

- หน่วยงานด้านการปราบปรามทุจริต เช่น ป.ป.ช. หรือ ป.ป.ท. เข้ามาสืบสวนและดำเนินคดีทางกฎหมายเมื่อพบเบาะแสการทุจริตงบประมาณหรือการประพฤติมิชอบที่เกี่ยวโยงกับเจ้าหน้าที่รัฐ

- สำนักงาน ปปง. เข้ามามีบทบาทในกรณีคดีทุจริตขนาดใหญ่ที่มีความผิดมูลฐานฐานฟอกเงิน เพื่อดำเนินการแกะรอยและยึดอายัดทรัพย์สินที่ถูกยักยอกไปคืนสู่ศาสนาหรือแผ่นดิน

แนวทางที่ควรพัฒนาเพิ่มเติม

นอกจากการทำบัญชีขั้นพื้นฐานแล้ว ยังมีประเด็นสำคัญที่สามารถพัฒนาเพิ่มเติมเพื่อปิดช่องโหว่ในระยะยาว

- ใช้บัญชีธนาคารวัดแทนการถือเงินสดจำนวนมาก ลดการเก็บเงินสดไว้ในวัด เปลี่ยนมาใช้การฝากถอนและโอนผ่านบัญชีธนาคารในนามวัด เพื่อให้มีร่องรอยเส้นทางการเงินที่แน่นอน

- แยกบทบาทผู้อนุมัติ ผู้เบิกจ่าย และผู้ตรวจสอบ จัดแบ่งโครงสร้างการบริหารเงินไม่ให้ผูกขาดอยู่ที่ใครคนใดคนหนึ่ง เพื่อสร้างกลไกตรวจสอบถ่วงดุลภายในวัด

- มีคณะกรรมการร่วมตรวจสอบ ดึงตัวแทนจากคณะสงฆ์ ผู้นำชุมชน และผู้เชี่ยวชาญด้านการบัญชีเข้ามาร่วมเป็นกรรมการวัด เพื่อร่วมกันดูแลผลประโยชน์แทนการปล่อยให้เป็นหน้าที่ของไวยาวัจกรเพียงลำพัง

- ใช้ระบบดิจิทัลช่วยจัดเก็บข้อมูล นำซอฟต์แวร์หรือแอปพลิเคชันระบบบัญชีเข้ามาช่วยบันทึกรายรับรายจ่าย เพื่อลดความผิดพลาดของมนุษย์และป้องกันข้อมูลสูญหาย

- เปิดเผยรายรับรายจ่ายในระดับที่เหมาะสม จัดทำสรุปงบการเงินประจำปีติดประกาศในที่เปิดเผยภายในวัด หรือรายงานให้ชุมชนรอบวัดได้รับทราบข้อมูล

- มีช่องทางให้ประชาชนหรือผู้บริจาคสอบถามข้อมูลได้ เปิดพื้นที่หรือช่องทางออนไลน์ให้ผู้มีจิตศรัทธาสามารถตรวจสอบความคืบหน้าของโครงการและการใช้จ่ายเงินบริจาคได้สะดวกและสบายใจ

สรุป

มรสุมคดีทุจริตเงินวัดสั่นคลอนความเชื่อมั่นของพุทธศาสนิกชน เนื่องจากทรัพย์สินของวัดหมุนเวียนจากแรงศรัทธาและงบประมาณแผ่นดินจำนวนมหาศาล การยกระดับมาตรการทำบัญชีและการร่วมตรวจสอบของหน่วยงานรัฐจึงเป็นสิ่งจำเป็น

ความโปร่งใสช่วยรักษาศรัทธาได้ เปลี่ยนความไว้วางใจที่เลื่อนลอยให้กลายเป็นความมั่นใจที่พิสูจน์ได้จริง เมื่อระบบการเงินเปิดเผยและตรวจสอบได้ ประชาชนจะอุ่นใจว่าเงินทำบุญทุกบาทถูกนำไปทำนุบำรุงศาสนาและช่วยเหลือสังคมตรงตามเจตนารมณ์ ช่วยสกัดกลุ่มหาผลประโยชน์ และปกป้องให้วัดยังเป็นที่พึ่งทางใจของชุมชนต่อไป

FAQ – คำถามที่พบบ่อย

ผู้บริจาคควรดูอะไร ก่อนบริจาคเงินให้วัดหรือองค์กรศาสนา?

- ตรวจสอบวัตถุประสงค์ของการรับบริจาค ดูว่าโครงการนั้นระบุเป้าหมายแน่นอนไหม เช่น เพื่อสร้างศาลา หรือเพื่อทุนการศึกษา เพื่อป้องกันไม่ให้เงินถูกนำไปใช้ในกิจกรรมส่วนตัวของผู้ดูแล

- เลือกช่องทางบริจาคที่ตรวจสอบได้ เน้นการโอนเงินเข้าบัญชีธนาคารในนามของวัดหรือองค์กรนั้นโดยตรง แทนการยื่นเงินสด หรือโอนเข้าบัญชีส่วนตัวที่ไม่มีหลักฐานการรับเงินคอยบันทึก

- ติดตามรายงานการใช้เงิน สังเกตการอัปเดตความคืบหน้าหลังจากการเปิดรับบริจาค ว่ามีการนำเม็ดเงินไปใช้งานจริงตามที่ระบุไว้ในเงื่อนไขตอนแรกสอดคล้องกันไหม

- แยกแยะระหว่าง “ศรัทธา” กับ “ระบบจัดการ” ตระหนักว่าการทำบุญคือความสุขใจทางจิตวิญญาณ แต่การเรียกหาความโปร่งใสในระบบบัญชีคือหน้าที่ของพลเมืองที่ช่วยปกป้องศาสนสมบัติให้ปลอดภัย

ความโปร่งใสของเงินวัด ควรมีองค์ประกอบอะไรบ้าง?

- มีบัญชีรายรับรายจ่ายที่ตรวจสอบได้ มีการบันทึกตัวเลขเงินเข้า – ออกแบบวันต่อวัน พร้อมเอกสารและหลักฐานการโอนเงินครบถ้วนที่สามารถเปิดเผยให้ส่วนกลางเข้ามาตรวจสอบย้อนหลังได้

- ระบุวัตถุประสงค์ของเงินบริจาคให้ชัดเจน มีการแยกตู้บริจาคหรือบัญชีเงินฝากแยกตามโครงการ เพื่อให้เงินแต่ละส่วนถูกนำไปใช้ตรงตามความตั้งใจของพุทธศาสนิกชน ไม่ปะปนกัน

- รายงานผลการใช้เงินให้ผู้บริจาครับทราบ การทำสรุปงบการเงินง่ายๆ ติดประกาศในพื้นที่เปิดเผยของวัด หรือเผยแพร่ผ่านช่องทางออนไลน์ของวัด เพื่อแสดงความบริสุทธิ์ใจในการบริหารจัดการ

- มีคณะกรรมการหรือบุคคลหลายฝ่ายร่วมดูแล ไม่ผูกขาดอำนาจการเบิกจ่ายไว้ที่ใครคนใดคนหนึ่ง แต่จัดตั้งคณะกรรมการที่ประกอบด้วยพระสงฆ์ ไวยาวัจกร และตัวแทนชุมชนร่วมลงนามรับรอง

- ตรวจสอบได้โดยไม่กระทบต่อบทบาททางศาสนา การวางระบบเทคโนโลยีบัญชีที่ไม่สร้างภาระหรืองานเอกสารให้พระภิกษุสงฆ์จนเสียเวลาปฏิบัติธรรม โดยดึงฆราวาสผู้เชี่ยวชาญเข้ามาช่วยแบ่งเบา

เงินวัดถือเป็นเงินของใคร?

ตามกฎหมาย เงินและทรัพย์สินของวัดถือเป็นศาสนสมบัติ มีฐานะเป็นทรัพย์สินของนิติบุคคล (ตัววัดเอง) ไม่ใช่ทรัพย์สินส่วนตัวของเจ้าอาวาส พระลูกวัด หรือกรรมการวัดคนใดคนหนึ่ง การจัดการและนำไปใช้ต้องเป็นไปเพื่อประโยชน์ของวัดและศาสนาตามข้อบังคับเท่านั้น

ผู้บริจาคขอดูข้อมูลการใช้เงินบริจาคได้ไหม?

สามารถขอดูได้ ในฐานะผู้มีส่วนร่วมสร้างและผู้มีจิตศรัทธา โดยวัดยุคใหม่ควรจัดทำสรุปรายรับรายจ่ายประจำปีติดประกาศในที่เปิดเผยภายในวัด หรือชี้แจงความคืบหน้าของโครงการให้ชุมชนรับทราบเพื่อแสดงความบริสุทธิ์ใจในการดำเนินงาน

ถ้าพบความผิดปกติเกี่ยวกับเงินวัด ควรทำอย่างไร?

หากพบเบาะแสอันควรสงสัย ควรจัดเตรียมหลักฐานแล้วแจ้งไปยังสำนักงานพระพุทธศาสนาจังหวัด (พศจ.) ในพื้นที่ หรือร้องเรียนผ่านศูนย์ดำรงธรรม รวมถึงสามารถแจ้งหน่วยงานปราบปรามทุจริตอย่าง ป.ป.ช. หรือ ป.ป.ท. หากพบว่ามีงบประมาณแผ่นดินเข้ามาเกี่ยวข้องด้วย

References

- สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ. มาตรการป้องกันการทุจริตงบเงินอุดหนุนบูรณปฏิสังขรณ์และการพัฒนาวัด. nacc.go.th. Published 15 November 2019. Retrieved 23 June 2026.